↑ トップ頁へ

2004.2.23

|

↑ トップ頁へ |

2004.2.23 |

|

|

|

海運はアジア任せになるのか… 日本経済の柱は貿易だ。

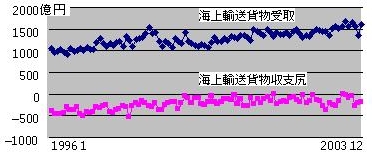

日本経済の柱は貿易だ。モノの輸出入で生計を立てているのだから、海運業も世界に雄飛しそうなものだが、そうはなっていない。 収支尻は赤字なのだ。(1) 海運業には昔から便宜置籍船の仕組みがあるから、この分の用船料の海外支払いが発生する。従って、支払いが多いことが、他国サービスへの依存と受け取ると間違う可能性はある。 しかし、状況を見る限り、日本の海運業界が隆盛とは思えまい。 第2次世界大戦前の列強が植民地経営に勤しんでいた時代は、日本も海運ではリーダー国の一角だったと思うが、その面影はない。 モノつくりの造船業の方は、世界に冠たる地位を維持しているのと対照的である。 海運産業はコンテナ化で大きく発展したことは誰でも知っている。ところが、この流れに乗れなかったことが大きいと言えそうだ。 といっても、堅実な方針で船腹量をコントロールしているようだから、それなりの地位は維持している。(2) 流れに乗れなかった原因のひとつは、日本の海運業を支えるインフラが遅れていることが大きいのではないだろうか。 どこの国でも、近代的で効率的なコンテナ輸送拠点港を作ることで、貿易促進を図ってきた。日本を除けば、どの国も、輸送の効率化は優先課題である。 どこを見ても、力を発揮できる大型港湾施設が完備している。埠頭業者も大企業化(Hutchison、PSA等)しており、その効率性向上は凄まじい。 米国はロスアンゼルス/ロングビーチ、欧州はロッテルダム/ハンブルグ/アントワープ、中国は香港/上海/深セン、台湾は高雄、韓国は釜山、東南アジアはシンガポール/ポートケランである。 これに対して、日本の東京/横浜/神戸は驚くほど小規模である。(3) 社会の問題に係わるため、港湾問題は、手がつけられないのだろう。 一方、新興国は果敢である。2003年には、ついに、上海が、貨物取扱量で世界第2の港湾になった。中国だけで、貨物取扱1億トン以上が8港にのぼる。(他は、寧波、広州、天津、青島、秦皇島、大連、深セン。上海、深センはコンテナ輸送では世界の3、4位である。)(4) ここまでくると、輸出量と輸入量のバランス悪化は極限状態になろう。用船効率向上競争が熾烈化するのは間違いあるまい。 こうなると、日本の地方港は、海外港湾施設とのコンテナ直送便体制が一番効率的になる。もはや、東京/横浜/神戸は拠点港湾ではない。関東地方、関西地区向けの1荷揚げ荷積み港である。 この地域内でも、東京/横浜/神戸を使わなくてもよいのである。(日本の集中化施設は驚くほど高コスト体質である。後背地もないため、保管コストもかかる。その上、高額な地上輸送費用が加わる。) 海外の拠点ターミナルでの運用ノウハウ(Hub and Spoke)に長ける海外海運サービスと連携できるなら、他の港湾でも十分なのだ。地域にとっては、そうしたサービスの導入こそが、産業振興に繋がる筈である。 日本にはハブ港はできないことなど、とうの昔から皆知っていた筈だ。あるべき合理的物流も、考えれば、すぐにわかる筈である。その方向に動かない地域はさらなる高コスト体質に陥るから、地域経済も低迷しかねない。 この流れのなかで、日本の海運業は抵抗勢力になるか、革新勢力になるか、が問われていると言えよう。 (1) http://www2.boj.or.jp/dlong/bs/data/bp003sr1.txt (2) http://www.mlit.go.jp/kisha/kisha03/10/100328/100328.pdf (3) Containerisation International Yearbook 2004 (4) http://fpj.peopledaily.com.cn/2004/01/12/jp20040112_35763.html 「政治経済学」の目次へ>>> トップ頁へ>>> |

|

|

(C) 1999-2004 RandDManagement.com |